Table des matières

1. Les employés doivent-ils participer à l’entreprise à long terme ?

Participation des employés | Participation de l’entreprise | Participation de l’entreprise

Vous êtes-vous déjà demandé s’il était judicieux pour vous d’impliquer vos employés et ce qu’ils voulaient en tirer ? La question suivante est de savoir comment vous pouvez impliquer vos employés et ce que vous devez absolument prendre en compte.

Dans cette partie, je vais 6 modèles de participation des collaborateurs très concrets introduire. Du direct à l’indirect Participations des salariés au capital avec tous ses avantages et ses inconvénients. Pour moi, une attention particulière est accordée à la forme juridique de la GmbH.

2. La participation directe comme solution idéale ?

La façon la plus logique d’impliquer vos employés dans la réussite est certainement la participation directe dans l’entreprise .

Si l’entreprise fonctionne avec succès, le salarié participe à l’augmentation de la valeur de l’entreprise (augmentation du cours de l’action) et aux distributions annuelles ou aux versements de dividendes. En tant qu’actionnaire, l’employé a une influence directe sur le résultat de ses actions (aussi petites soient-elles). Dans le meilleur des cas, il devient même un employé à l’esprit d’entreprise.

Mais la participation directe est-elle aussi la solution idéale ?

Alors que ce modèle de participation des salariés est utilisé dans une « société par actions » (AG) cotée en bourse sous la forme de Modèles d’options d’achat d’actions (ESOPS) et les actions salariales à prix réduit, la forme juridique très répandue de la « société à responsabilité limitée » (GmbH) ou de la « société entrepreneuriale » (UG) est confrontée à un dilemme. Mais quelles sont les opportunités d’investir dans les entreprises ?

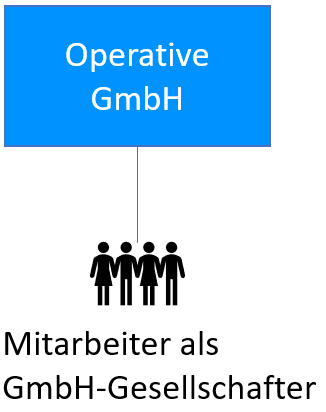

Option 1 : Participation directe des employés à la GmbH ou à l’UG

La société à responsabilité civile (UG) est la forme juridique la plus utilisée en Allemagne après l’entreprise individuelle. Les principales raisons en sont la limitation de responsabilité et la constitution relativement simple. Selon un Étude réalisée par PwC à partir de 2017, les fondateurs d’entreprise choisissent la forme juridique d’une Sàrl ou d’une UG dans 95 % des cas. Peu de fondateurs ont une participation directe dans l’entreprise et l’ajout d’une Nombre gérable De nouveaux investisseurs (en capital), par exemple des dirigeants et des investisseurs supplémentaires, peuvent être ajoutés relativement facilement au moyen d’une augmentation de capital.

Mais que se passe-t-il si vous souhaitez impliquer directement la totalité ou au moins une grande partie des employés de la GmbH ? Pour le dire crûment, la participation des entreprises est « difficile ». Le droit des sociétés présente ici des défis de taille, car la forme juridique de la GmbH n’est pas conçue pour un grand nombre de personnes.

Voici les plus grands défis :

Notarisation (§15 GmbHG) et publication chaque Modification des actions dans le registre du commerce. La procédure est donc nécessaire pour chaque nouvel employé (impliqué), y compris tous les frais encourus qui en découlent.

Préparation des employés au début de l’activité (« à l’avance ») pour une part de capital qui n’est pas valorisée sur le marché.

La solution possible peut être via préférences de liquidation négatives .

Perte de la liberté d’action nécessaire , par exemple les décisions uniquement en réunissant tous les actionnaires, quelle que soit l’action

Si nécessaire, il n’y a pas ou seulement des possibilités conflictuelles de récupérer la part de capital lorsqu’un employé quitte l’entreprise mais souhaite conserver la participation.

Problème de l’indemnité de départ des actionnaires sortants. Cela crée souvent un risque considérable de litiges, en particulier des points de vue différents sur l’évaluation de l’action. [Voir aussi l’article : Règles de base pour une règle d’indemnité de licenciement appropriée dans les statuts de la GmbH.

En raison de ces inconvénients, les startups et de plus en plus d’adultes utilisent souvent les dispositifs virtuels d’actionnariat salarié (ESOPS et VSOPS), mais ceux-ci sont plutôt de nature à court ou moyen terme et seront couverts dans la partie 4 de cette série.

Pour les Sàrl « établies de longue date », la participation directe des travailleurs à la Sàrl/UG ne convient qu’à un petit nombre gérable d’employés, généralement des cadres, pour les raisons mentionnées.

Cependant, une autre façon d’impliquer un petit nombre de dirigeants peut également être de structurer le droit des sociétés. En particulier, l’imposition peut être évitée si nécessaire (voir : Hurdle & Growth Shares – Éviter l’imposition sur le revenu sec grâce à des préférences de liquidation négatives ? )

Une autre forme de participation possible est le Obligation convertible . Nous les avons abordés dans un article de blog séparé : Participation d’entreprises via des obligations convertibles | Prêts convertibles – Vous devez connaître ces avantages et ces inconvénients !

Nous sommes heureux de vous aider.

EXCURSUS (Proposition Association fédérale des start-ups allemandes e.V.)

La divergence entre la sàrt en tant que forme juridique prédominante et le problème de la participation des travailleurs sont des raisons pour lesquelles la « Bundesverband Deutsche Starttups e.V. » en collaboration avec le « Bosten Consulting Group » pour une réforme de la loi sur les sociétés à responsabilité limitée et du droit fiscal, qui prévoit notamment une simplification de la participation des travailleurs. L’étude peut être consultée ici : Participation équitable des travailleurs dans les start-ups – accélérer l’innovation et la croissance grâce à l’esprit d’entreprise

Les principales propositions de l’étude en ce qui concerne les modèles de participation des salariés sont les suivantes :

- Création d’un Classe d’actifs propres pour la participation des employés. Par exemple, sur la base du modèle de la actions privilégiées sans droit de vote , qui sont délivrés à moindre coût, rapidement et numériquement, sans notarisation.

- Taxation de l’employé uniquement à EXIT Vente de la part et non au moment de l’attribution

- Placement net libre d’impôt des revenus de l’actionnariat salarié

- Processus d’évaluation simplifié et transparent d’actions par l’administration fiscale, ce qui prévoit une décote de 40 à 60 % par rapport au dernier tour de table.

Cependant, il pourrait s’écouler des années avant qu’une telle réforme n’ait lieu. Les propositions qui seront finalement retenues sont également plus qu’incertaines. Par conséquent, il n’y a pas d’autre choix que de se contenter d’options alternatives.

Mise à jour (décembre 2021)

Dans le cadre de la loi sur la localisation des fonds, il est réglementé depuis le 1.7.2021 que l’imposition de l’attribution des actions peut être différée. En outre, l’abattement non imposable est passé de 360 euros à 1.440 euros par an à partir du 1.7.2021. ( Voir le lien vers le Bundestag allemand). Dans l’accord de coalition de la nouvelle « coalition des feux tricolores », il a également été convenu que cette indemnité devrait être à nouveau augmentée. Si vous vous intéressez à l’imposition des actions aujourd’hui, vous devriez également lire l’article de blog suivant : « Qu’est-ce qui est imposé ? » – Effet fiscal sur les acquisitions d’actions et les modèles d’options (ESOP|VSOP)

Option 2 : Transformation en société anonyme (SA)

L’AG est certainement le modèle le plus transparent dans le cadre de la participation des travailleurs, car cette forme juridique a été conçue précisément comme un modèle de participation. Ce qui est intéressant ici, par exemple, est la structuration des actions en actions ordinaires avec droit de vote ou en actions privilégiées sans droit de vote, qui donnent aux actionnaires la possibilité de garder le contrôle malgré l’émission. Néanmoins, la forme juridique de la SA n’est pas une véritable option pour de nombreuses entreprises. Surtout si une introduction en bourse « classique » n’est pas prévue ou prévisible dans un avenir proche.

Sans cet accès direct au marché des capitaux, il est presque impossible pour les petites entreprises et leurs employés de vendre des actions ou même de déterminer la valeur de la part du capital. Le chemin sur le Marché libre serait une possibilité, mais (en raison du marché tendu) cela ne conduira pas toujours à des prix (appropriés) en cas de besoin. Il existe également d’autres raisons qui dissuadent de nombreuses entreprises de créer une SA, par exemple :

par rapport à la constitution d’une société à responsabilité limitée Augmentation du capital social à partir de 50.000 EUR (§7 AktG),

l’installation d’un Conseil de surveillance obligatoire (voir §§95-116 AktG )

l’obligation de tenir une réunion au moins une fois par an Assemblée générale annuelle et le respect des formalités d’invitation afin de ne pas être vulnérable.

si besoin est complexes Normes comptables (IFRS) si un premier appel public à l’épargne (PAPE) est prévu, et

avancé Obligations de publication .

Autant de points qui entraînent une augmentation des dépenses humaines et financières sans qu’aucune valeur ajoutée immédiate ne devienne visible.

En raison du contrôle externe supplémentaire exercé par un conseil de surveillance, des coûts administratifs plus élevés et, en particulier, du marché souvent absent pour les actions de l’entreprise, une conversion en SA n’est généralement recommandée que si une introduction en bourse ultérieure est prévue et suffisamment concrète. Pour le reste, l’AG est actuellement la forme la plus cohérente de participation directe des travailleurs, surtout si l’on inclut les options de structuration, telles que l’émission d’actions privilégiées.

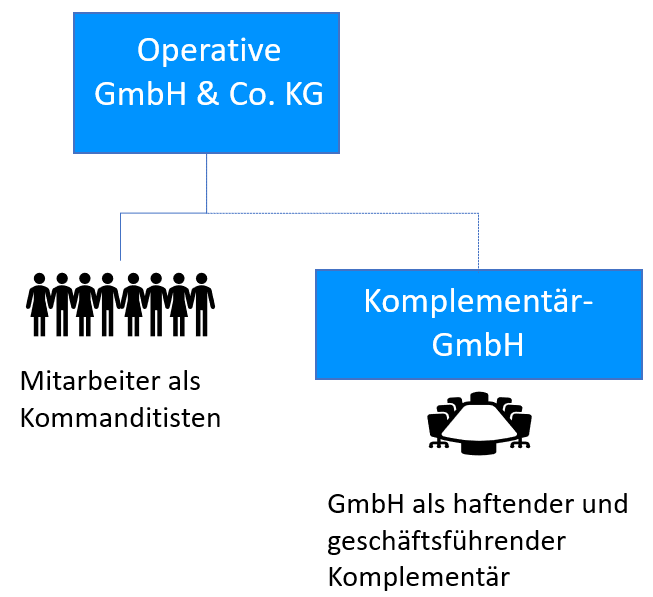

Option 3 : La société GmbH & Co. Antécédents médicaux

Une alternative pourrait être la création ou la transformation d’une GmbH en une GmbH Co.KG, c’est-à-dire une société de personnes. La GmbH & Co.KG est particulièrement populaire auprès des Entreprise familiale , puisque la répartition de l’actif des commanditaires est distincte de la gestion par l’associé commandité ou l’associé commandité.

Tout ce qui précède mentionné ici, en particulier les avantages et les inconvénients, s’applique bien entendu également à la participation des travailleurs à une société en commandite simple (KG). La seule différence est la responsabilité illimitée de l’associé commandité.

L’associé commandité conserve le contrôle de la gestion de l’entreprise et la limitation de la responsabilité sur le patrimoine de l’entreprise est conservée par la GmbH. Ce qui fonctionne pour les entreprises familiales pourrait aussi être une solution de participation des salariés. Dans le cas de l’associé commandité, les directeurs généraux sont employés en conséquence, qui peuvent agir de la même manière que leur participation à la GmbH. Les employés participent à l’entreprise en tant qu’associés commanditaires et ne sont responsables que du montant de leur contribution.

N’importe quel nombre de nouveaux commanditaires peut être admis dans la société, c’est-à-dire pratiquement n’importe quel employé.

La notarisation n’est pas nécessaire. Toutefois, l’inscription au registre du commerce reste

La responsabilité des commanditaires ou des employés est limitée à leur apport (et à d’autres comptes de capital, par exemple par le biais de l’attribution des bénéfices).

Les commanditaires participent au succès de la Société conformément à leur apport en commandite, reçoivent des distributions et participent à l’augmentation de la valeur de la Société.

Des dispositions contractuelles (sociales) peuvent également réglementer le retrait du KG. (Par exemple, si un employé quitte l’entreprise, son droit à la participation expire automatiquement et il est rémunéré en conséquence. Cela garantit que seuls les employés actifs participent au succès de l’entreprise.

L’employé s’engage à fiscal Un Co-entrepreneur , de sorte que les paiements de salaires sont inclus dans les revenus bénéficiaires et non plus dans les revenus du travail. Cela signifie que l’employé est alors tenu de soumettre lui-même une déclaration d’impôt correspondante pour les revenus d’entreprise, ce qui n’est généralement possible qu’avec l’aide d’un conseiller fiscal et s’accompagne donc de coûts supplémentaires considérables pour l’employé. Dans la pratique, cet inconvénient pèse généralement si lourd que la participation directe à une GmbH & Co.KG ne semble plus réalisable avec un grand nombre d’employés.

Désormais, il y a deux sociétés et des frais de conseil fiscal accrus. Cela signifie par conséquent une augmentation des coûts administratifs, par exemple pour les comptes annuels, la comptabilité et les déclarations fiscales.

La GmbH und Co.KG est un bon instrument pour la participation de groupes gérables dans l’entreprise et est donc déjà utilisée par de nombreuses entreprises familiales. Cependant, en ce qui concerne la participation générale des salariés, la requalification fiscale de « revenus provenant d’un travail non indépendant » à « revenus d’exploitation commerciale » pèse généralement si lourd qu’elle ne semble pas réalisable.

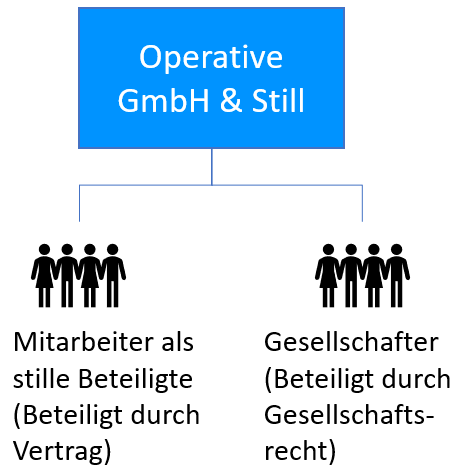

Option 4 : Participation silencieuse

La possibilité de participation des salariés via un Participation silencieuse (§§230 et suivants du Code de commerce allemand) éventuellement en conjonction avec une sous-participation. La société silencieuse est une société interne entre le propriétaire/la GmbH et le partenaire tacite.

Comme cette société interne n’apparaît pas au monde extérieur, on l’appelle aussi une société « silencieuse ». Dans ce cas, le travailleur acquiert une participation (tacite) dans la société d’exploitation par le biais d’un apport d’actifs. S’il s’agit d’une GmbH, elle est également appelée « GmbH und Still », ce qui ne correspond toutefois pas à une forme juridique distincte.

Il ne nécessite pas de formulaire spécial ni de certification notariée. Néanmoins, la forme écrite est fortement recommandée ou, dans le cas de la cogestion dans l’entreprise, elle est indispensable dans les faits afin de documenter l’accord de manière juridiquement sûre.

Le grand avantage du partenariat silencieux est le Degrés de liberté élevés dans la structuration de la participation. En principe, tous les paramètres essentiels du cadre peuvent être réglés contractuellement et donc adaptés au cas individuel. Par exemple, la cotisation pourrait également être versée sous forme d’exonération de salaire ou de conversion d’une prime et devenir ainsi une composante de la Financement d’entreprise représenter. Une participation aux bénéfices ne serait alors plus distribuée directement au salarié, mais resterait dans l’entreprise sous forme de participation tacite et renforcerait la base de capital de l’entreprise.

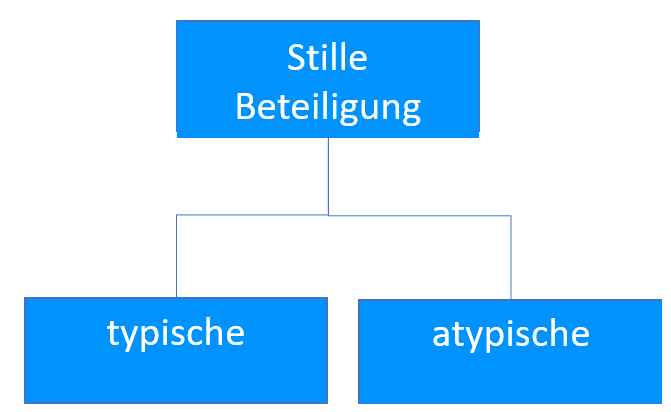

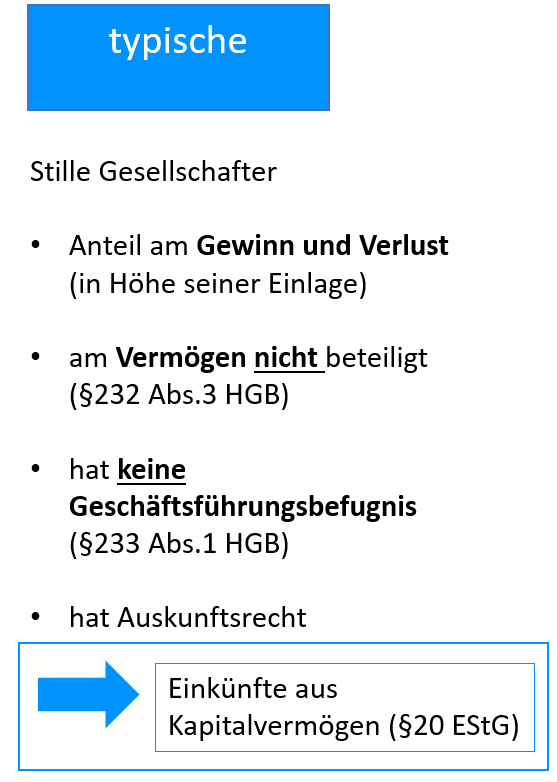

Distinction entre le partenariat tacite typique et atypique

En fonction de la structure de la société silencieuse, une distinction est faite entre les sociétés tacites typiques et atypiques. Cette distinction est très importante car elle a des conséquences juridiques et surtout fiscales différentes.

Le Partenariat silencieux typique est fondée sur les exigences légales de la §§230 et suivants du Code de commerce allemand (HGB) . Ici, l’actionnaire n’est qu’un fournisseur de capitaux et ne s’intéresse qu’à la réussite économique (§231 al. 2 HGB) ainsi Bénéfice de l’entreprise par le biais d’une contribution. En termes d’augmentation de valeur et donc dans le produit d’une vente ultérieure, en revanche, le partenaire silencieux typique non partie. Il n’a pas non plus de pouvoir de gestion, de sorte que l’actionnaire « régulier » conserve pleinement ses droits de contrôle. Pour ces raisons, l’associé passif typique est traité comme un investisseur aux fins de l’impôt et doit « Revenus d’immobilisations » (§20 Abs.1 Nr.4 EStG) payer le droit.

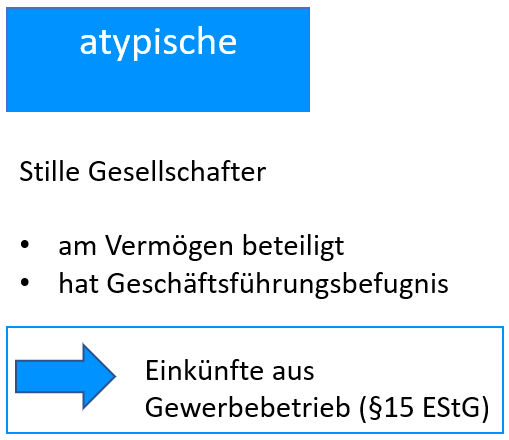

Le société atypique s’écarte des dispositions légales, par exemple lorsqu’il influence les décisions des actionnaires ou la participation dans les actifs de l’entreprise. Dans le cas d’une déclaration en tant que société atypique, l’actionnaire devient le Co-entrepreneur et a par conséquent des « revenus d’exploitation commerciale » (§15 al. 2 phrase 1 n° 2 EStG), c’est-à-dire comme le commanditaire.

L’aperçu illustre une fois de plus les différences :

EXCURSUS : Capitaux propres ou capitaux d’emprunt ? Structurer le partenariat tacite en capital mezzanine

Pour l’entreprise, la participation tacite représente généralement du capital d’emprunt, à moins qu’elle ne soit structurée comme un Mezzanine Capital , c’est-à-dire une forme mixte de fonds propres et de capitaux d’emprunt. Dans ce cas, il est possible de le déclarer en capitaux propres si les critères suivants sont cumulativement remplis :

- La contribution du partenaire silencieux est à long terme Et ni le propriétaire de l’entreprise ni le partenaire tacite ne peuvent résilier à court terme. C’est là que la déclaration d’équité dans le cas de la participation des employés échoue généralement. Un employé ou un employeur souhaite généralement mettre fin au partenariat tacite lorsque l’employé quitte l’entreprise. Bien sûr, quelque chose d’autre pourrait s’appliquer aux gestionnaires et aux autres employés clés.

- En cas d’insolvabilité de l’entreprise, la société tacite doit être une Subordonné action.

- L’apport du partenaire silencieux Prend jusqu’à concurrence du montant de l’acompte sur le perte.

L’avantage de le classer comme équité est évident. Le ratio de fonds propres sera plus élevé et la note de la banque s’améliorera en conséquence. Emprunter auprès de prêteurs externes est donc moins cher, voire rendu possible.

Grande liberté dans la conception contractuelle de la participation des travailleurs

Faible effort administratif (pas de frais de notaire ou de registre du commerce)

Il est possible d’admettre très facilement de nouveaux actionnaires, de manière analogue à la main-d’œuvre dans une GmbH opérationnelle.

Financement externe par les salariés et renforcement de la base de capital par une éventuelle rétention des bénéfices dans l’entreprise

Avantages du financement lors de la structuration en tant que capital mezzanine (voir EXKURS)

S’ils sont classés comme une société tacite typique, les employés ont l’option de l’allocation d’épargne (§ 20 al. 9 EStG) .

Même si la participation aux pertes est exclue, le partenaire passif est généralement responsable au moins à hauteur du montant de son apport. Il y a donc un risque de perte totale pour l’actionnaire, par exemple s’il quitte l’entreprise.

Dans le cas de l’actionnariat salarié, des exigences plus strictes en matière d’insolvabilité et de protection des dépôts s’appliquent souvent, qui doivent être respectées.

S’il est structuré en capital mezzanine, le collaborateur passe au second plan par rapport aux autres créanciers en cas d’insolvabilité. Il n’est donc pas seulement affecté par la perte éventuelle de son emploi, mais aussi par une perte de biens.

Dans le cas de l’attribution de participations aux bénéfices, l’impôt sur les plus-values doit être enregistré et payé dans la société tacite typique pour chaque partenaire qui ne présente pas d’attestation d’exonération ou de non-évaluation (§ 43 al. 1 n° 3 EStG) . Cela peut entraîner une augmentation des coûts administratifs.

Le partenariat tacite typique est une très bonne construction de la participation des employés en raison des nombreux degrés de liberté dans la conception et de la possibilité d’un financement alternatif de l’entreprise. Néanmoins, il peut également y avoir des raisons qui peuvent s’opposer à une participation directe dans une entreprise. Dans la plupart des cas, cela résulte de la analyse des anciens actionnaires préparée à la partie 2 . Pour cette raison, nous envisageons également une participation indirecte via une société de participation des travailleurs.

Option 5 : Participation par le biais de droits de participation aux bénéfices et de certificats de participation aux bénéfices

En raison de sa structure flexible, la participation par le biais de droits de participation aux bénéfices et de certificats de participation aux bénéfices peut également convenir à la participation des employés.

Si vous souhaitez vous pencher plus intensément sur les droits de participation aux bénéfices, nous vous renvoyons à l’article de blog indépendant ici : Participation des salariés avec droits de participation aux bénéfices et certificats de participation aux bénéfices : ce qu’il faut savoir !

Il s’agit également d’un capital mezzanine qui peut être structuré de manière très similaire au partenariat silencieux typique. Il peut parfois être difficile de le distinguer des partenariats silencieux typiques. Dans sa lettre, le ministère fédéral des Finances BMF du 11.04.2023 – IV C 6 – S 2133/19/10004 :002 BStBl 2023 I p. 672 stipule qu’il n’est pas nécessaire de poursuivre un objectif commun pour un certificat de participation aux bénéfices.

En raison de la similitude avec la société tacite, les avantages et les inconvénients des certificats de participation aux bénéfices et des droits s’appliquent de manière analogue. Nous n’aborderons donc ici que les avantages et les inconvénients particuliers.

Conformément à l’article 3 n° 29 de l’EStG, les droits de participation aux bénéfices sont Avantages fiscaux . De plus, les distributions et les produits de vente sont considérés comme des revenus d’immobilisations et sont donc généralement soumis à l’imposition plus favorable de seulement 26,375 % plus l’impôt ecclésiastique.

Le Incarnation de droits de participation aux bénéfices complexe et ainsi coûteux être.

En cas d’insolvabilité, les droits de participation aux bénéfices sont généralement subordonné et que l’employé est menacé d’une Perte totale .

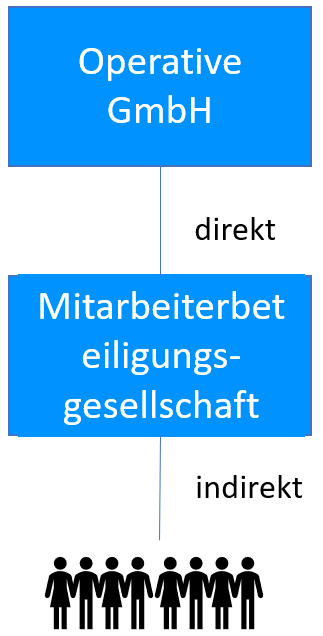

Option 6 : Société de participation salariale

Ce modèle de participation des salariés est une participation indirecte. Un Société associée et placé entre la GmbH opérative et les employés. La société de participation salariale a une participation directe dans la société d’exploitation d’origine. Dans la pratique, les sociétés d’investissement opèrent généralement sous la forme juridique d’une GmbH ou d’une « société de personnes de droit civil » (GbR).

La raison principale d’une telle société intermédiaire est la restriction des droits de cogestion et la simplification des charges administratives, car les activités d’exploitation et les participations sont séparées. Les « droits à l’information et au contrôle » et la « comptabilité des comptes d’investissement » sont désormais davantage réalisées dans la société d’investissement. Cependant, la construction via une société de participation des salariés peut également être conseillée pour les raisons suivantes :

Si un actionnaire existant souhaite réduire progressivement sa part et transfère successivement ses parts à la société d’investissement

Si la société d’investissement doit être ouverte à un nombre indéfini d’actionnaires qui ne sont pas encore connus aujourd’hui.

Quand les changements structurels jouent un rôle. Par exemple la séparation de certaines parties de la société d’une société, la réduction de parts sociales, par exemple pour contourner une obligation de consolidation dans les comptes consolidés, etc.

Les anciens propriétaires déterminent la part avec laquelle ils souhaitent que les employés participent à la société d’exploitation par l’intermédiaire de la société holding et la part qui reste avec les actionnaires existants. À leur tour, les employés peuvent participer à la société d’investissement, par exemple dans le cadre d’une participation tacite.

L’entreprise salariée est essentiellement une combinaison d’un modèle de participation directe et de participation indirecte des employés.

La séparation de la société d’exploitation et de la participation peut être un bon moyen de structurer efficacement la participation des employés.

EXCURSUS : Incitations fiscales pour les sociétés à participation salariale

Le modèle de « participation salariale » est imposé depuis le 1er janvier 2024, par un Exonération fiscale (§3 n° 39 EStG) jusqu’à 2.000 EUR/an promu. Alternatif Allocation d’épargne salariale De 20%sur max. 400 EUR/an (§5VermBG ), qui est généralement moins attrayante que la défiscalisation. La condition pour cela est la suivante :

- une période d’au moins 6 ans sur les cotisations versées par l’employé ( voir Ministère fédéral des Finances )

- Un plafond de revenu de 20.000 euros pour les personnes seules et de 40.000 euros pour les personnes mariées

Dans l’ensemble, des montants très gérables, mais vous devriez quand même y penser.

Si vous souhaitez en savoir plus sur le sujet, vous pouvez lire l’article de blog suivant sur le sujet : « Qu’est-ce qui est imposé ? » – Effet fiscal sur les acquisitions d’actions et les modèles d’options (ESOP|VSOP)

Option 7 : Participation virtuelle

Les problèmes susmentionnés, en particulier dans le cas de la participation à une GmbH ou à une UG (voir option 1), sont devenus un autre modèle de participation des travailleurs dans la pratique. On l’appelle souvent le « modèle de la participation virtuelle » car il s’agit d’une participation fictive en vertu du droit des obligations. Contrairement à une participation réelle, ce modèle n’est pas explicitement réglementé par la loi dans le droit des sociétés, mais est conçu avec les dispositions du droit des contrats. Pour cette raison, c’est à la conception elle-même de décider comment elle veut façonner une participation virtuelle, avec des implications économiques et fiscales.

Souvent, cette participation virtuelle est également liée à des options et est abrégée en ESOP, vESOP ou VSOP.

Comme il s’agit d’une question très complexe, nous l’avons abordée dans un article de blog séparé :

3. En conclusion

Comme vous pouvez le constater, il existe quelques différences entre les modèles d’actionnariat salarié. Malheureusement, il n’existe pas de modèle standard qui convienne à toutes les entreprises. En fonction de l’objectif que vous poursuivez, certains modèles sont mieux considérés que d’autres.

Par conséquent, faites en sorte que le Partie 2 : Analyse Et assurez-vous de prendre en compte tous les points essentiels. N’hésitez pas à profiter de notre première consultation gratuite

Nous sommes heureux de découvrir à quoi peut ressembler une coopération et comment nous pouvons la faire pour vous lors d’une réunion d’introduction gratuite et sans engagement.

Durée : 30 min.