Après le classique à la Fiscalité des voitures de société Aujourd’hui, j’aimerais mettre en lumière un autre aspect de la fiscalité salariale :

L’imposition des indemnités de licenciement.

D’autant plus qu’il sera incroyablement difficile pour le profane de comprendre comment fonctionne la règle des quintes. Et ce, malgré le fait que vous pouvez économiser des impôts considérables grâce à cette réglementation. De plus, je donne un guide compact sur l’endroit où les informations doivent être faites dans la déclaration d’impôts.

Table des matières

1. Qu’est-ce que l’indemnité de départ ?

L’indemnité de licenciement est généralement versée en lien direct avec la perte d’une relation de travail. Cela peut se faire sur la base d’un accord volontaire entre l’employeur et l’employé (accord de résiliation) ou être le résultat d’une procédure de droit du travail après le licenciement (transaction). Le montant de l’indemnité de licenciement est librement négociable. Dans la pratique, cependant, une valeur de 0,5 à 1 salaire mensuel brut par année d’emploi est devenue la référence. Un juge du travail sera également guidé par cette valeur (§1a al. 2 KSchG) .

Le salaire à servir de base est généralement composé de l’ensemble des célébrer et Variables composants, par exemple :

- Salaire brut

- Prime de vacances et de Noël

- Voiture de société

- Autres engagements contractuels (régimes de retraite, subventions, etc.)

- Entente cible et redevances (en moyenne sur trois ans, le cas échéant)

Bien sûr, c’est dans la nature des choses que les intérêts divergent ici. Un employeur essaiera généralement d’ajouter le moins d’éléments de salaire possible. L’employé, quant à lui, essaie naturellement de « mettre K.O. » le maximum possible. C’est aussi là que se trouvera le plus grand potentiel de négociation pour les deux parties.

2. Comment l’indemnité de licenciement est-elle imposée ? Économiser des impôts grâce à la règle du cinquième ?

Une indemnité de licenciement est imposable à titre de salaire si elle est reçue. En d’autres termes, comme un salaire mensuel normal. Afin d’alléger ce fardeau fiscal, la loi fiscale, mais une disposition §34 EStG prêt. Ce que l’on appelle Règle du cinquième (parfois aussi écrit comme une règle de 1/5). Le Employeur examine la règle du cinquième et l’applique en conséquence dans la comptabilité des salaires.

REMARQUE PRATIQUE :

En pratique, le Employeur Cependant, ils ne disposent généralement pas des informations nécessaires à l’évaluation, de sorte que dans presque tous les cas, l’imposition standard plus élevée est appliquée.

Afin de ne pas donner d’argent, l’employé n’a d’autre choix que de demander le Déclaration d’impôt sur le revenu (§ 46 al. 2 n° 8 EStG) . Je vais vous montrer comment procéder ci-dessous.

3. Dois-je payer des cotisations de sécurité sociale sur l’indemnité de licenciement ?

La bonne nouvelle : « Non ». En principe, il n’y a pas de cotisations de sécurité sociale à payer sur une indemnité de licenciement, si L’indemnité de licenciement est versée à titre de « compensation » pour la perte de l’emploi. L’indemnité de licenciement peut donc être aucun Indemnisation pour des droits déjà « acquis », par exemple :

- les commissions de vente,

- Droit aux heures supplémentaires ou aux vacances

- Réclamations découlant d’ententes ou de redevances cibles, etc.

Il en va de même pour la règle du cinquième. Dans la pratique, cependant, il sera généralement difficile d’évaluer une différenciation entre le droit qui a déjà été « acquis » et l’élément de l’indemnité de départ. Surtout si ces éléments n’ont pas été stipulés contractuellement et sont univoques. Toutefois, s’il n’y a pas d’ambiguïté, une répartition sera effectuée en fonction de la « rémunération régulière » et de l'« indemnité de départ ».

4. Qu’est-ce que la règle du cinquième ?

Impôt sur les indemnités de licenciement – La règle du cinquième est difficile à comprendre, même pour les fiscalistes, à partir du libellé de la loi. Voulez-vous un exemple ?

34, al. 1, phrase 2 et phrase 3 EStG

« L’impôt sur le revenu à liquider sur les revenus extraordinaires est égal à cinq fois la différence entre l’impôt sur le revenu imposable diminué de ce revenu (revenu imposable restant) et l’impôt sur le revenu sur le revenu imposable restant majoré d’un cinquième de ce revenu. 3Si le revenu imposable restant est négatif et que le revenu imposable est positif, l’impôt sur le revenu est égal à cinq fois l’impôt sur le revenu attribuable à un cinquième du revenu imposable.

En principe, il s’agit de Charge fiscale par le biais d’une indemnité Atténuer . L’indemnité de licenciement est fictive étalée sur 5 ans, pour ainsi dire, et le taux d’imposition applicable est réduit en conséquence. Toute personne qui reçoit une indemnité de départ et qui remplit les conditions suivantes peut réclamer la règle du cinquième.

5. Quelles sont les conditions préalables à l’application de la règle du cinquième de l’impôt sur le revenu ?

Toutefois, pour que la règle du cinquième s’applique, il faut remplir quelques conditions préalables, qui ressortent des instructions administratives et de la jurisprudence. L’indemnité de départ doit être de Compensation acte (§34 al. 2 n° 2 EStG iVm §24 n° 1 EStG )

- que Indemnisation en cas de perte ou de perte de revenus .

Cela sera généralement incontesté. Toutefois, comme décrit ci-dessus pour les cotisations de sécurité sociale, il faut veiller à ce qu’il ne s’agisse pas de droits déjà acquis.

- devoir Revenus extraordinaires représenter

Le fait que l’indemnité de licenciement ou l’indemnité constitue un revenu extraordinaire découle directement de la loi (§34 al. 2 n° 2 EStG iVm §24 n° 1 EStG )

- devoir agglomérés flux vers

Il est important que la compensation soit versée de manière « cumulative », c’est-à-dire dans un année d’imposition, ce qui entraîne une augmentation du fardeau fiscal.

IMPORTANT:

Si une indemnité de licenciement est répartie sur deux périodes d’imposition ou plus, la réduction de l’imposition en vertu de la règle du cinquième est exclue (voir Cour fiscale fédérale, 21.3.1996 – XI R51/95) .

Mais il y a aussi une exception ici. Si pas plus de 10 % de l’indemnité de licenciement est reporté à l’année suivante, cela est « inoffensif » pour des raisons de simplification (voir la lettre du BMF du 4.3.2016) .

6. Comment fonctionne la règle des quintes et comment est-elle calculée ?

La règle du 1/5 s’applique de préférence à un petit Exemple avec calcul.

Imposition des indemnités de licenciement - exemples

Exemple 1 - M. Max reçoit une indemnité de licenciement de 25 000 EUR au 31.12.

M. Max a 50 ans, est marié et père de 2 enfants (12 et 10 ans), classe d’impôt 4. Être Le salaire annuel brut est de 48.000 euros . Pour la cessation de son emploi le 31.12. il reçoit une indemnité de départ de 25.000 euros .

| Je | II | III | |

| Imposition sans indemnité de licenciement | Imposition avec l’indemnité de licenciement | Imposition avec la règle des cinquièmes | |

| Revenu brut annuel | 48.000,00 | 48.000,00 | 48.000,00 |

| Compensation | 0,00 | 25.000,00 | 25.000,00 |

| Revenu total (revenu imposable) | 48.000,00 | 73.000,00 | 73.000,00 |

| Diriger | 8.476,49 | 17.695,08 | 16.283,49 |

| Taux d’imposition | 17,70% | 24,24% | 22,31% |

| Calcul auxiliaire | |||

| Revenu brut annuel sans indemnité de licenciement | 48.000,00 | ||

| + 1/5 de l’indemnité de licenciement de 25.000 euros | 5.000,00 | ||

| Revenu total | 53.000,00 | ||

| Taxes sur ce | 10.037,89 | ||

| Différence Taxe III ./. Impôt I | 1.561,40 | ||

| Différence d’impôt entre I et III multipliée par 5 | 7.807,00 | ||

| + Impôt sans indemnité de licenciement (I) | 8.476,49 | ||

| Règle de l’impôt sur les quintes | 16.283,49 |

Le sous-calcul montre comment fonctionne la règle du cinquième de la règle. Ce n’est qu’en les appliquant que M. Max économise presque dans notre exemple 2% Impôts ou 1.411,59 euros .

Donc, si son employeur n’a pas encore appliqué la règle du cinquième, M. Max peut réclamer un bon montant avec sa déclaration de revenus et en est bénéficiaire.

Exemple 2 - M. Max prend un congé sabbatique et reçoit une indemnité de licenciement de 25 000 EUR le 1er janvier

Après l’année épuisante et la fin de son emploi, M. Max veut utiliser l’indemnité de départ et s’offrir une année sabbatique. Il convient que l’indemnité de départ ne sera versée qu’à le 1er janvier de l’année suivante est versé. Il n’a donc plus de revenus l’année suivante.

| Je | II | III | |

| Imposition sans indemnité de licenciement | Imposition avec l’indemnité de licenciement | Imposition avec la règle des cinquièmes | |

| Revenu | 0,00 | 0,00 | 0,00 |

| Compensation | 0,00 | 25.000,00 | 25.000,00 |

| Revenu total (revenu imposable) | 0,00 | 25.000,00 | 25.000,00 |

| Diriger | 0,00 | 2.450,76 | 0,00 |

| Taux d’imposition | 0,00% | 9,80% | 0,00% |

| Calcul auxiliaire | |||

| Revenu sans indemnité de licenciement | – | ||

| + 1/5 de l’indemnité de licenciement de 25.000 euros | 5.000,00 | ||

| Revenu total | 5.000,00 | ||

| Taxes sur ce | – | ||

| Différence Taxe III ./. Impôt I | – | ||

| Différence d’impôt entre I et III multipliée par 5 | – | ||

| + Impôt sans indemnité de licenciement (I) | – | ||

| Règle de l’impôt sur les quintes | – |

Cet exemple montre assez bien l’interaction entre le revenu total et la règle du cinquième. En raison du fait que M. Max ne gagne pas d’autres revenus pendant son congé sabbatique et que la règle des cinquièmes réduit le montant en dessous de la Exemption personnelle sa charge fiscale est réduite à 0,00 EUR l’année suivante. Il peut 2.450,76 euros dans la déclaration d’impôt sur le revenu.

Exemple 3 - M. Max a bien négocié et recevra désormais une indemnité de licenciement de 100 000 EUR le 1er janvier de l’année suivante

L’exemple 2 devient encore plus clair si l’on suppose que M. Max a encore mieux négocié afin d'« adoucir » son année sabbatique.

Il obtient même maintenant 100 000 euros Compensation le 1er janvier de l’année suivante Déboursés. Il n’a donc plus de revenus l’année suivante.

| Je | II | III | |

| Imposition sans indemnité de licenciement | Imposition avec l’indemnité de licenciement | Imposition avec la règle des cinquièmes | |

| Revenu | – | – | – |

| Compensation | – | 100.000,00 | 100.000,00 |

| Revenu total (revenu imposable) | – | 100.000,00 | 100.000,00 |

| Diriger | – | 29.476,70 | 6.461,85 |

| Taux d’imposition | 0,00% | 29,48% | 6,46% |

| Calcul auxiliaire | |||

| Revenu sans indemnité de licenciement | – | ||

| + 1/5 de l’indemnité de licenciement de 25.000 euros | 20.000,00 | ||

| Revenu total | 20.000,00 | ||

| Taxes sur ce | 1.292,37 | ||

| Différence Taxe III ./. Impôt I | 1.292,37 | ||

| Différence d’impôt entre I et III multipliée par 5 | 6.461,85 | ||

| + Impôt sans indemnité de licenciement (I) | – | ||

| Règle de l’impôt sur les quintes | 6.461,85 |

Par le fait que l’agglomération a lieu l’année suivante et que M. Max ne gagne plus de revenus. S’il ne paie qu’un taux d’imposition de 6,46%, au lieu du taux normal d’imposition de 29,48 %. Ses économies d’impôts sont donc 22.994,85 € .

Exemple 4 - M. Max a bien négocié, mais recevra l’indemnité de licenciement de 100 000 EUR le 31.12.

Pour compléter le tableau, voyons maintenant à quoi cela ressemblerait si le même paiement était effectué le 31.12 de l’année fiscale.

| Je | II | III | |

| Imposition sans indemnité de licenciement | Imposition avec l’indemnité de licenciement | Imposition avec la règle des cinquièmes | |

| Revenu | 48.000,00 | 48.000,00 | 48.000,00 |

| Compensation | 0,00 | 100.000,00 | 100.000,00 |

| Revenu total (revenu imposable) | 48.000,00 | 148.000,00 | 148.000,00 |

| Diriger | 8.476,49 | 50.565,04 | 44.152,59 |

| Taux d’imposition | 17,70% | 34,17% | 29,83% |

| Calcul auxiliaire | |||

| Revenu sans indemnité de licenciement | 48.000,00 | ||

| + 1/5 de l’indemnité de licenciement de 25.000 euros | 20.000,00 | ||

| Revenu total | 68.000,00 | ||

| Taxes sur ce | 15.611,71 | ||

| Différence Taxe III ./. Impôt I | 7.135,22 | ||

| Différence d’impôt entre I et III multipliée par 5 | 35.676,10 | ||

| + Impôt sans indemnité de licenciement (I) | 8.476,49 | ||

| Règle de l’impôt sur les quintes | 44.152,59 |

Un seul jour de report de l’année suivante 1.1 à l’année fiscale 31.12 entraîne un impôt de 35.675,10 EUR par rapport à 6.461,85 euros de l’exemple 3. Donc, une charge supplémentaire de 29 214,25 euros. Bien entendu, ces valeurs sont purement fictives, car elles sont basées sur l’hypothèse que M. Max n’aura plus de revenus l’année suivante. Cependant, cela montre clairement les possibilités de conception offertes par la règle du cinquième de la pièce.

7. Réclamer la règle du cinquième dans l’impôt sur les salaires ?

Bien entendu, la règle du cinquième peut également être appliquée à l’impôt sur les salaires lors de la comptabilité des salaires. Dans la grande majorité des cas, cependant, une tentative sera faite pour reporter l’indemnité de licenciement de la structuration fiscale à l’année suivante, de sorte qu’elle soit soumise à l’impôt sur le revenu avec la classe d’impôt 5. La différence peut ensuite être récupérée dans le cadre de la déclaration de revenus (si vous remplissez les conditions).

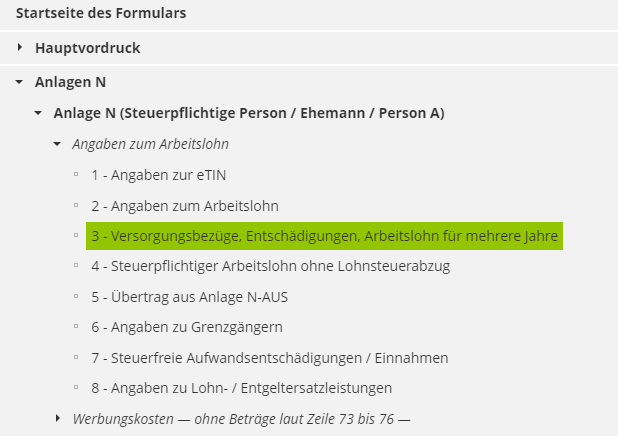

8. Où puis-je demander la règle du cinquième dans ma déclaration de revenus ?

Passons maintenant à la partie la plus importante. Où est-ce que je fais la règle des quintes dans mon Déclaration de revenus au bureau des impôts ?

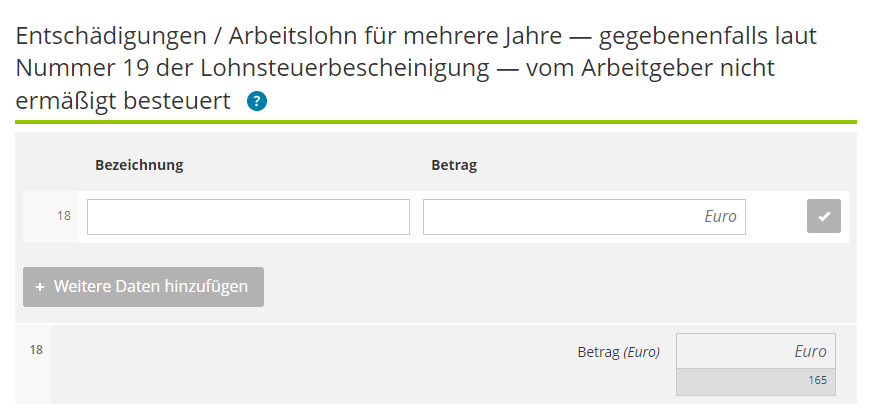

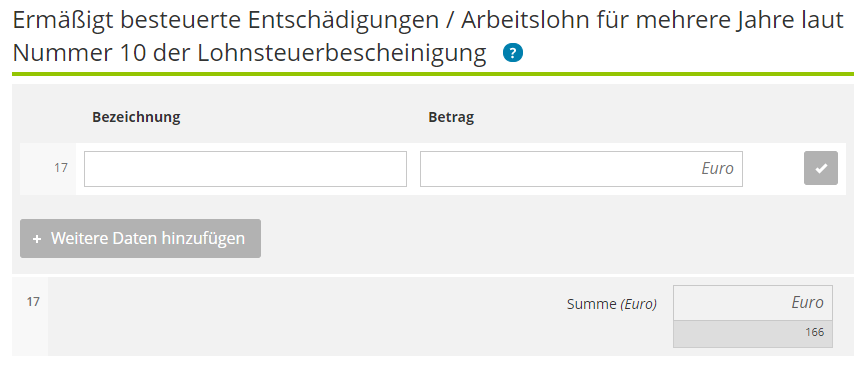

Facile. Le Annexe N (travail non indépendant) de la déclaration d’impôt sur le revenu, par exemple, le Ligne 18 ou ligne 17 prêt:

Nous nous référons au formulaire ELSTER jusqu’en 2019 et à partir de 2020 jusqu’en 2020 ELSTER en ligne ou un logiciel d’impôt courant.

Indemnité de licenciement dans le formulaire de déclaration d’impôts (2023)

Vous trouverez les informations suivantes sur l’indemnité de licenciement et la règle des quintes dans le formulaire de déclaration d’impôt sur le revenu d’Elsteronline sous le numéro 3.

LIGNE EN FORME D’ELSTER (jusqu’en 2019)

INDICE:

Cependant, la condition préalable est que le Employeur a correctement indiqué à l’avance l’indemnité de licenciement ou l’indemnité dans l’attestation d’impôt sur les salaires (eTin) :

LIGNE À ELSTERONLINE (à partir de 2020)

À partir de 2020, le formulaire parental sera de l’histoire ancienne et vous devrez préparer la déclaration d’impôt sur le revenu via le portail Elster. Cependant, les informations sont identiques et ont l’air un peu différentes :

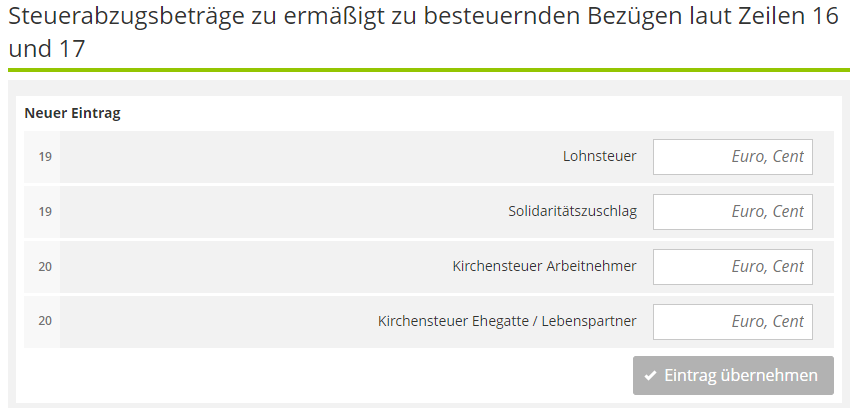

Si l’employeur a correctement indiqué l’indemnité et l’impôt sur l’attestation d’impôt sur les salaires, la ligne 17 + la ligne 19 doivent être remplies. Ce sera le Règle mais doit tout de même être vérifié à l’avance.

ZEILE À ELSTERONLINE (2021)

Au début du mois de janvier 2022, aucun nouveau formulaire n’était disponible dans ElsterOnline. Cependant, nous supposons que ceux-ci suivront dans les prochaines semaines et que les lignes ne changeront pas ou ne changeront pas beaucoup.

9. En conclusion

Comme vous l’avez vu, la règle du cinquième peut réduire considérablement le fardeau fiscal des indemnités de licenciement dans certains cas. Les exemples 3 et 4 montrent qu’il y a aussi une marge de manœuvre considérable. Si l’employeur n’a pas encore appliqué la règle du cinquième dans la paie, vous devriez l’utiliser inconditionnel dans le cadre de la déclaration d’impôt sur le revenu comme indiqué ici. De cette façon, vous pouvez économiser des impôts avec votre indemnité de licenciement.

En ce qui concerne les indemnités de licenciement, je me réfère également à l’article : Vous pensez à la fin au début ? 3 Règles de base pour une disposition appropriée en matière d’indemnité de licenciement dans les statuts de la GmbH

Nous sommes heureux de découvrir à quoi peut ressembler une coopération et comment nous pouvons la faire pour vous lors d’une réunion d’introduction gratuite et sans engagement.

Durée : 30 min.